2018/10/23

「お金を増やしたい」

~副業ができない人へ~

「副業をしたい」と思ったことはありますか?

副業をすれば収入が増え、自由に使えるお金も増えます。政府も副業を推進中です。

では、実際に副業をしている人はどれくらいでしょうか?

政府統計では全就業者のうち4%です。兼業農家の方も含まれているので、兼業農家ではない会社員だと更に少なそうです。

副業をしたくても、「会社が認めない、時間がない、本業で疲れている」というのが現実だと思います。副業が無理なら支出削減で自由に使えるお金を増やしませんか、しかも簡単に!

その方法は「節税」です。脱税ではありませんよ。簡単な手続きで、資産形成しながら年間に4万円以上の節税も可能なんです。

①ふるさと納税:節税率30%

住民税の一部を他の自治体に寄付する制度です。寄付額の30%が、お肉、海産物などの返礼品として届くので、50,000円のふるさと納税で15,000円の節税と同じ効果です。

また節税ではなく、「自宅でできる被災地支援」にもなります。

②個人年金保険:節税率20%

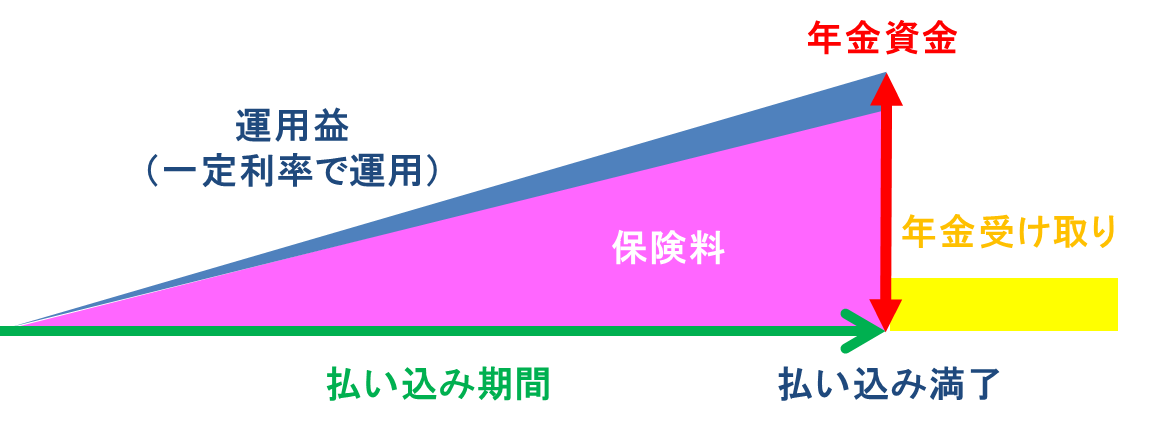

従来からある年金保険です。年末調整で年間10,800円の節税です(年収500万円の場合)。

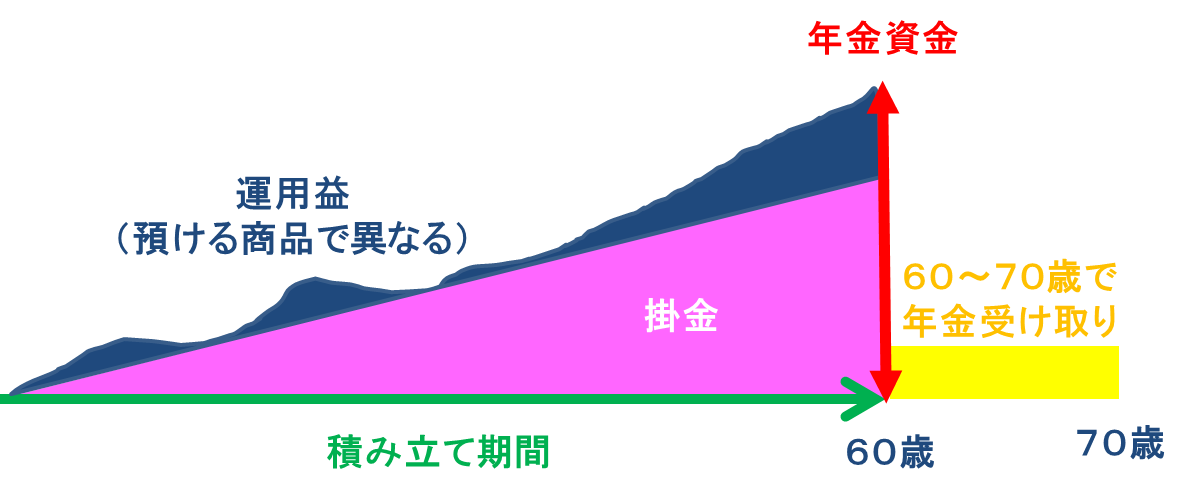

個人年金保険の仕組みのイメージ図です。

③iDeCo:節税率20%

(イデコ:個人型確定拠出年金)

こちらも年金ですが個人年金保険と違うのは、お金の運用先を自分で選べること。投資信託などで資産形成ができます。年末調整で年間28,800円以上の節税が可能です(年収500万円の場合)。しかも、運用で得た利益にも税金がかかりません。

iDeCoの仕組みのイメージ図です。

今回は、3つの節税制度を取り上げました。サラリーマンの方なら手続きは年末調整のみです。「ふるさと納税」「個人年金保険」は、全員が対象者で、「iDeCo」は2017年から加入できる方が増えました。検討をお勧めします。

節税には、確定申告で税金を戻してもらう方法もあります。過去のアルファライズ通信で紹介していますので、ご覧ください。

メリットが多い制度ですが、「難しそう」「相談先が分からない」という方もおられるでしょう。まずは当社に御相談ください。

【出典】就業構造基本調査 平成29年就業構造基本調査

-----------------------

一宮市奥町墓南25-3(本社)

TEL 0586-47-7255 (受付10~18時)

お問い合わせフォーム(24時間受付)はコチラ

担当:ホームページ更新グループ

-----------------------

その他、こちらもご参照ください

-----------------------

◆便利なインターネット保険申込みコチラから

↓

https://alpharise.biz/web_reserve/

<オススメの記事>

・「iDeCo」(個人型確定拠出年金)

ご相談や不明な点の、お問い合わせは

TEL 0586-47-7255 (受付10~18時)または

お問い合わせフォームはにて

お気軽にご連絡ください

-----------------------

2018/10/05

「こづかいを減らさず、家計を節約!」

~不要な保険をカット~

「約20万円、約40万円、約1200万円」。この金額は何を表しているのでしょう?

約20万円は、18歳~70歳までの個人の年間平均保険料。約40万円は、二人分つまり夫婦の年間の平均保険料。約1200万円は、共に30歳の夫婦が60歳まで保険を掛け続けた場合の保険料です(単純計算で40万円×30年)

「夫婦で30年間に1200万円」というと驚くかもしれませんが、毎月の保険料を確認してください。旦那さんの独身時代の保険、結婚後に加入した保険、奥さんの独身時代の保険・・・。合計で月に33000円の保険料を支払っている世帯は珍しくありません。

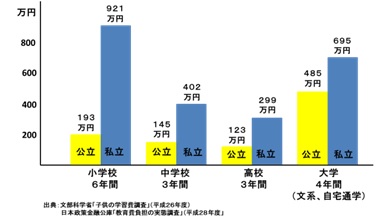

次に下記の表を見てください。

これは、子供一人当たりの大学卒業(すべて公立、大学は文系で自宅通勤)までの教育費です(塾、習い事の月謝等を含みません)。大学まですべて公立、自宅通学でも総額約946万円です。

大学費用は短期間で高額を払うので、早い段階から準備したいですね。また、マイホームの購入には頭金を多くしたほうが住宅ローンが楽になります。そこで必要なのが家計の節約です。しかし、教育費は削れないし、光熱費なども節約しにくい。ならば、固定費である保険料を見直してみませんか。

年間40万円の保険料って適切なんでしょうか?。実は個人・家庭ごとに状況が異なるため、必要な保障や保険の種類も異なり、保険料も異なります。保険は、個人・家庭の状況に合わせてオーダーメイドで組み合わせるのがベストです。

では、「あなたにベストな保険は?」と聞かれても答えに困りますね。そこで、複数の保険会社を取り扱う保険代理店の出番です。複数の保険をベストな組み合わせで提案します。「節約しよう」と思ったら相談してください。保険料が下がる可能性があります。

当社は18社の保険会社と委託契約しています。また、金融の専門家であるFP(ファイナンシャルプランナー)資格保有者と、相談できます。保険の見直しだけでなく、あなたが思い描く人生をサポートします。

-----------------------

一宮市奥町墓南25-3(本社)

TEL 0586-47-7255 (受付10~18時)

お問い合わせフォーム(24時間受付)はコチラ

担当:ホームページ更新グループ

-----------------------

その他、こちらもご参照ください

-----------------------

2018/05/02

平成27年から導入された「ワンストップ特例制度」

ふるさと納税を行った際に、確定申告をしなくても簡単に申告することができ、確定申告したくない会社員にはありがたい制度です。

確定申告なんてしたことないし難しそう。ワンストップ特例制度って確定申告したときと違いはないんでしょ?

そう思ったあなた、損していませんか?

実は、ワンストップ特例制度では住民税からしか控除されません。「ふるさと納税」だから当たり前。と、思いますが確定申告をすると住民税の控除に加え、所得税からの還付があるのです。ふるさと納税の納税額によっては、還付額が数百円にしかならないこともありますが、たかが百円されど百円。ちょっとの作業で税金が戻ってくるなら、うれしいものです。

また、年末調整を会社でしてもらえる会社員なら年末にもらえる「源泉徴収票」をもとに確定申告をすればいいので、難しい計算はありません。

ワンストップ特例制度・確定申告、それぞれメリットはありますが、今回は確定申告のちょっぴりお得情報をお知らせしました。

-----------------------

一宮市奥町墓南25-3(本社)

TEL 0586-47-7255 (受付10~18時)

お問い合わせフォーム(24時間受付)はコチラ

担当:ホームページ更新グループ

-----------------------

その他、こちらもご参照ください

-----------------------

◆便利なインターネット保険申込みコチラから

↓

https://alpharise.biz/web_reserve/

<オススメの記事>

・もっとお得に!FPのクレジットカードの選び方

ご相談や不明な点の、お問い合わせは

TEL 0586-47-7255 (受付10~18時)または

お問い合わせフォームはにて

お気軽にご連絡ください

-----------------------

2018/02/19

今回はふるさと納税の手続き方法についてご紹介します。

①まず控除上限額を確認する

前回紹介したように、収入や家族構成によって、控除額の限度がありますので各自の限度額を確認しなければいけません。総務省ふるさと納税ポータブルサイトなどで確認することができます。

総務省ふるさと納税ポータブルサイト

②寄付先を決めて申し込む

自治体サイトや各種ふるさと納税サイトから申し込みができます。楽天市場からも申し込みができるので楽天ポイントを集めている人はポイントもつくのでお勧めです。

楽天たく市場ふるさと納税

< https://event.rakuten.co.jp/furusato/>

③寄付金を支払う

銀行振込やクレジットカード決済など支払い方法は様々です。

④お礼品と証明書を受け取る

ご自宅に届きます。「寄附金受領証明書」は確定申告で必要となりますので大切に保管してください。

⑤確定申告をする

控除を受けるには確定申告するか、ワンストップ特例制度を利用します。

※ワンストップ特例制度とは・・・確定申告の不要な給与所得者の方などが、1年間の寄付先が5自治体までなら、確定申告をしなくても控除を受けられる制度です。利用するにはそれぞれの自治体へ申請書を提出する必要があります。

このような流れで手続きを行います。

インターネットで簡単に手続きが可能です。

何かご不明な点がございましたら、お気軽にお問い合わせください。

本社にはふるさと納税に関する書籍もありますので、お立ち寄りの際はぜひご覧になってください。

2017/11/10

数年前より話題になっている「ふるさと納税」。最近ではテレビCMでも見かけるようになりました。

話題の制度ですが、どんなメリットがあるのか、手続きが大変そうって思われている方もいると思います。

しかし仕組みも手続きもとても簡単なので、ご紹介します!

ふるさと納税は、地方自治体へ寄付を通じてその地域の活性化などに貢献できるという制度です。

寄付先はお住まいの地域だけでなく、生まれ故郷や応援したい地域などお好きな自治体を選択することができます。

ふるさと納税の大きなメリットは下記の2点です。

①寄付すると特産物などのお礼の品が貰える

国産牛や海産物、米、果物や雑貨など種類は様々。我が家でも毎年お肉を頂いております。

一度に食べきれない量が届くので冷凍して少しずつ楽しんでおります。

家族で楽しむことができますね。

②税金の控除が受けられる

寄付した金額のうち2,000円を超える部分が所得税や住民税から控除されます。

節税にもなり、控除を受けることで、実質2,000円でお礼の品を受け取ることができるので、とてもお得ですよね。

しかし、寄付はいくらでも良いというわけではありません。

家族構成や年収、医療費控除や住宅ローン控除などにより一定の控除額の上限が決められていて、

上限を超えた分は控除されません。各自の限度額を確認してから寄付金を決めてください。

限度額は総務省ふるさと納税ポータブルサイト

の早見表で簡単に確認することができます。

社会貢献にもなり、たった2,000円の負担で、税金が安くなり、特産物などが貰えるという、とてもお得な制度ですよね。

どの地域に寄付するかは、お礼品から決めるのもアリだと思うので、選ぶのも楽しめるかと思います。

次回のアルファライズ通信で、手続方法を紹介させていただきます。

最後までお読みいただきありがとうございました

2017/05/11

給与計算でミスがおきやすいもののひとつに、社会保険料の徴収額があります。

社会保険料は料率が高いので、徴収漏れ等に気付いてから精算しようとしても、従業員さんの負担が大きくなってしまいます。

社会保険料率の計算は、

健康保険料 = 標準報酬月額 × 健康保険料率

厚生年金保険料 = 標準報酬月額 × 厚生年金保険料率

どう計算すればいいの?と思われるかもしれませんが、上記の計算式を使ってわざわざ計算する必要はありません。標準報酬月額だけ算出すれば、社会保険料額もすぐに分かるようになっている表が全国健康保険協会(協会けんぽ)のホームページにあります。

注意点は、保険料額表の健康保険料の箇所は「介護保険第2号被保険者に該当しない場合」と「該当する場合」に分かれていて、それぞれ保険料と保険料率が異なります。

「第2号被保険者」=40歳以上65歳未満の人です。

40歳になると介護保険料の納付義務が生じます。65歳以上になると介護保険は健康保険と切り離され、原則として毎月の年金収入から天引きされる形に変わります。

また、保険料率は都道府県によって異なります。

なぜかというと、都道府県によって必要な医療費(支出)が異なるからです。

都道府県ごとの保険料率は、地域の医療費に基づいて算出されています。

医療費が下がれば、その都道府県の保険料率を下がり、

逆に上がれば、その都道府県の保険料率は上がります。

※前回の改定は、平成29年3月分(4月納付分)でした。

現在の保険料率は、詳しくは全国健康保険協会(協会けんぽ)の「平成29年度保険料額表 被保険者の方の健康保険料額(平成29年4月~)」をご参照ください。

どの月の給与から変更になるの?

これは、会社によって違いがあり、「翌月控除」もしくは「当月控除」によってタイミングが異なります。

一般的に多い「翌月控除」の場合、前回の平成29年3月(4月納付分)ですと、4月に支給する給与から新しい社会保険料を適用します。

社会保険料率の改定は、場合によって「源泉徴収税」にも影響する場合もありますので、ご注意くださいね。

他にも給与計算には、注意しなければいけないことがたくさんあります。

弊社は、給与計算はもちろん、人事・労務に関するコンサルティング・各種手続代行を通じて、企業経営をサポートしております。

ぜひ、お気軽にお問い合わせください。

2017/04/10

こんにちは♪

みなさん、日頃のお買い物でポイントを貯めていますか?

どのお店に行っても大体ポイントカードがありますよね。実は私はポイントをまめに貯めるが少し苦手です。ポイントカードを忘れてしまったりして、よく損をしてしまいます・・・

しかし、近年よく見かけるTポイントやPontaなどの「共通ポイント」は簡単にポイントを貯めることができ、こんな私でも、まめに利用してポイントを貯めることを楽しんでいます♪

今日は私がよく利用する「Tカード」でポイントを貯める5つの技をお伝えしたいと思います。

毎月5日、15日、25日にYahoo!JAPANのIDでログインし「5のつく日キャンペーン」にエントリーすると、Yahoo!ショッピング、LOHACOでの利用で、ポイント付与率が最大5倍にアップします!食品、オフィス用品、衣類など、取扱商品が豊富なので、利用する価値ありです。

Yahoo!トラベル限定の国内宿泊プランで予約すると、宿泊代金の5%のTポイントが付きます。さらにキャンペーンポイントのある宿泊プランもあるので、さらにポイントゲットできる時もあります。旅行を考え中の方は一度インターネットでご覧ください。

地方公共団体の税金やNHK受信料などの各種料金をネット上で支払える「Yahoo!公金支払い」。今人気のふるさと納税もでき、貯まったTポイントでの寄付も可能になっています。ふるさと納税の自己負担額(最低2,000円)をTポイントで支払えば、現金負担を減らすこともできます。

ファミリーマートではWAONや楽天Edyなど様々な電子マネーが使えます。電子マネーで支払い、さらにTカードを提示すれば電子マネーとTポイントの両方を貯めることができます。

ソフトバンクユーザーの方は「My Softbank」でTカード番号を登録すると、ファミリーマート、ガスト、TSUTAYAの利用で、Tポイントの付与率が3倍になります。2017年5月31日でこのキャンペーンは終了しますので、今のうちに登録して利用してください。

まだまだ他にもお得な情報があるので、興味のある方は調べてみてくださいね(^^)

2017/03/27

弊社のホームページを見ていただきありがとうございます。

だいぶ気候も暖かくなり、春らしくなってきましたね。

確定申告も無事終わりましたでしょうか?

さて今回は節税対策として「iDeCo」(個人型確定拠出年金)を簡単にご紹介したいと思います。

「老後の備えとして最強!」とお金のプロが口をそろえる「iDeCo」。

掛け金に応じて税金が安くなり、利息や運用益は非課税!

公的年金で足りない老後のお金を貯めるのに最適な制度なのです。

ではポイントをいくつかご紹介します。

2017年1月からほぼ全員が加入できるようになりました。

今までは個人事業主など一部の人のみでしたが、公務員や会社員、専業主婦など60歳未満の多くの人が加入できるようになりました。働き方によってそれぞれ異なった毎月の掛け金に上限がありますので確認してみてください。

とにかく税金が安くなります。

このように掛け始めから受け取りまでずっとお得になります。

60歳まで引き出せません。

老後のためにしっかりと定期的に貯蓄していくには、なかなか容易なことではありません。ですからiDeCoは一度始めたら60歳まで引き出せないので、お得にしっかりと老後のために貯蓄するには最適だと思います。受取期間は60~70歳になるまでの間で自由に選べます。全額一括で受け取ることも、毎月一定額ずつ受取ることも可能です。

以上のように賢く老後資金を貯めるのに沢山のメリットがある制度です。

ちょっと制度が複雑なのでここでは紹介しきれないので、ご興味のある方はお気軽にお尋ねください!!

ありがとうございました。

2017/03/13

こんにちは。弊社のHPをご覧頂きありがとうございます。

突然ですが、突然自分が病気やケガで働けなくなってしまったらどうなるのだろうかと、漠然と不安になったりしませんか?

病気やケガで仕事ができない状態が続けば、まず一番に収入が途切れ、このまま生活できるのかと不安になりますよね。

有給休暇やご自身の貯蓄にも限りがあるので、そのような状態になったとき、どうすれば良いのでしょうか。

そんな時に利用できる国の制度に傷病手当金があります。

会社員や公務員が加入する健康保険であれば、ケガや病気で収入が途切れても一定の生活を保障してくれる制度です。

傷病手当金では、条件をクリアすれば、休業1日あたり、給料(支給開始日以前の1年間の標準報酬月額の平均)の2/3程度が健康保険組合から支給されます。(これは会社からの支給ではありません。)

傷病手当金給付の条件は下記の通りです。

① 業務外の病気やケガの療養のための休業であること(業務中や通勤災害によるものは労災保険の給付の対象となります)

② 出勤できない状態が連続して3日間を含み4日以上仕事に就けないこと

③ 休業した期間に給与の支払いがないこと

支給される期間は、支給開始日から最長1年6か月です。

傷病手当金で少しの間だったら生活もできるから安心だと思った方も多いでしょう。

しかし傷病手当は最低額の確保だと私は思います。

実際に入院や手術にかかる費用には公的保険が効かないものもありますので

給与の2/3で本当に生活ができるでしょうか。

そこでもう一つ備えとして考えるのが「医療保険」です!

医療保険に加入していたとすれば、入院日額5000円のプランであれば

1か月で給付される額は15万円ですので、傷病手当金と合わせれば

なんとか生活はできると思います。

自営業の人などが加入している国民健康保険には傷病手当金の制度はありませんし

ご自分の立ち位置と想定できるリスクは何か考え、医療保険の加入を選択していくのがいいと思います。

当社では、幅広い商品をご用意しておりますので、お客様に最適なプランをご提供できます。

お気軽に相談ください。

2017/02/27

突然ですが「セルフメディケーション税制」をご存じですか?

平成29年1月1日より始まった制度で、年間1万2千円を超えるスイッチOTC医薬品の購入について

超えた分は所得から控除するという制度です。

この制度は医療費控除の特例であり、従来の医療費控除といずれか一方を選択して適用を受けることとなります。

(併せて適用を受けることはできません)

「OTC医薬品」とは簡単に言うと「薬局やドラッグストアで売っている薬」のことです。

軽めの病気は自分で治しましょうということで、セルフメディケアの推進からこの制度が誕生しました。

セルフメディケーション税制はどのようにすれば適用されるのか簡単にまとめました。

①対象医薬品を買った時のレシートを取っておきます

今年からOTC医薬品の対象品を購入した場合、レシートにそれが分かる様に印字されるようになりました。

(商品のパッケージにもマーク表示がされておりますのでドラッグストアに行く機会がありましたら見てみてください)

②その年に健康診断や予防接種を受けていること

健康の維持増進に個人で一定の取組をすることが条件です。

健康診断の結果通知書や予防接種の領収書があればOKですので、捨てずに保管ください。

③年末~年明けに年間の対象薬品購入の合計金額を計算する

年間の購入額が1万2千円を超えていることが大前提です。上限は8万8千円までで

子供用の薬など、家族のために購入したものでも適用されます。

④確定申告をする

確定申告を終えて始めて適用されるので、今年1年間はこまめにレシートを保管するようにしましょう。

従来の医療費控除は、医療機関の受診が必須で、

年間の医療費が10万(所得金額が200万未満の人は所得金額の5%の金額)を超えた方が対象でした。

それに比べセルフメディケーション税制は、普段あまり病院に行くことなく、

市販薬で済ませているいる方にとって利用しやすい制度ですね。

会社員の方は、会社で健康診断を受けられる人が多いと思いますので、多くの方がこの制度の適用対象になります。

先ほども言いましたが、従来の医療費控除とセルフメディケーション税制はどちらか一方しか利用できないので

どちらの控除金額が大きいか比較することが重要です。

このセルフメディケーション制度は5年間(平成33年12月31日まで)の制度ですので

対象になる方は利用することをお勧めします!